老後2000万円不足問題と潜在的な年金不安が噴出し何かと国民の生活が大丈夫なのかと騒がせている昨今ですが、安心安全に老後を生活するには国や年金に任せるのは不安だと思っていませんか?

近年は特にその傾向が高まり、その対策として個人型確定拠出年金「iDeCo」(イデコ)について興味を持ち始めている方も大変増えています。

本来は自ら株投資などを始め積極的な運用を目指したいのでしょうが、リスクも大きいですし何より仕組みが分かり辛いですよね。

しかしマネックス証券の場合は他の金融機関にはない特徴として、iDeCo専用ロボアドバイザー「iDeCoポートフォリオ診断」が用意され顧客の運用を徹底サポートしています。

そこで、より安全な年金制度の一つでもある「iDeCo」の中でもマネックス証券ならではの特徴やメリット・デメリットなどの解説をさせて頂きます。

宣伝などで「iDeCo」存在は知っているけどどこの金融機関が良いのか悩んでいるなら、マネックス証券がどのような「iDeCo」を実施しているのか理解して頂ければ幸いです。

マネックス証券「iDeCo」の特長

個人型確定拠出年金「iDeCo」の解説の前にまずは簡単に現在の年金について。

公的年金には国民年金、厚生年金、共済年金があります。

- 国民年金…自営業者、学生、無職など

- 厚生年金…サラリーマンなど

- 共済年金…公務員など

厚生年金でも将来は減額で生活が苦しいと言われているのに、国民年金はさらに少ないのです。

これでは年金支給額だけでは老後の生活を送るのが困難となり、不安に感じるのは明確です。

そこで不安を払しょくすると期待をされ、かつ自己防衛手段となるのが個人型確定拠出年金「iDeCo」です。

iDeCoの加入条件

- 20歳以上の60歳未満

- 公的年金を支払い中

- 日本在住

要するに現在国民年金を支払い将来不安を抱いている人ほどメリットが大きくなる可能性が高いのです。

そもそも「iDeCo」とは何?

- 自主的に加入できる私的年金

- 毎月掛け金は5000円からで千円単位で上乗せ、上限最高月額6万8000円

- 他の投資にはない税制優遇あり

中でも毎月掛け金5000円からと少額から可能なのは大きなポイントです。

投資という側面でも5000円からなら毎月の捻出が可能ですよね。

さらに余裕がある人なら、自営業者に限り毎月6万8000円まで積み立てられます。

そして「iDeCo」が他の株投資や投資信託、仮想通貨取引などと言った俗に言う投資と違う点は税制上の優遇制度にあります。

株などの場合は儲けた利益など条件にも寄りますが一般的には20.315%が税金となります。

しかし「iDeCo」に加入すると3つの税制優遇があります。

- 積立時…所得税と住民税が減少

- 運用時…運用時の利益も非課税

- 受取時…一定額が非課税

マネックス証券の「iDeCo」は他社と何が違うのか

ここまでの解説で、「iDeCo」という私的年金が如何にメリットが多い投資の一つである事が分かって貰えたと思います。

これは個人にとっても嬉しいですが金融機関にとっては顧客獲得の大事な切り札となります。

国内最大手から中小まで様々な金融機関が「iDeCo」に参入し一人でも多くの顧客を獲得しようと躍起になっています。

顧客としては様々な金融機関があるのは一見するとメリットが多数あるように感じますが、実はどの業者が良いのか分かり辛いですし比較検討をするのも面倒です。

今回のマネックス証券に関しても株やFX取引など他の投資での業者比較ほど明確な違いは正直ありません。

しかしマネックス証券はネット証券と先進サービスを早く導入する社風や特徴があるのでこれが他社にはない強みとなっています。

マネックス証券で「iDeCo」に加入する理由は以下の4つとなります。

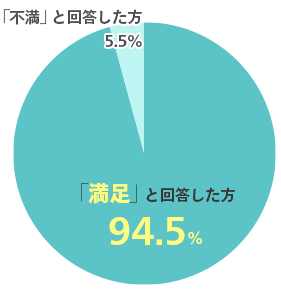

- 顧客満足度が驚異の94.5%

- 加入コストが安く、運営管理手数料0円、口座管理手数料 167円/月

- 低コストの運用商品25本、標準運用プランの年間信託報酬率0.15%未満

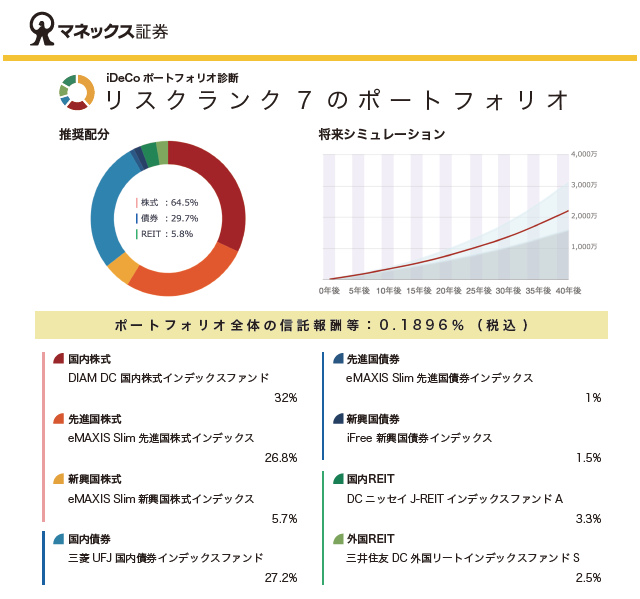

- iDeCo専用ロボアドバイザー「iDeCoポートフォリオ診断」

私的年金も投資の一つとしてそこで業者を選ぶ際には人気度は大事な要素で同時により大事となる指標が顧客満足度なのです。

私的年金も投資の一つとしてそこで業者を選ぶ際には人気度は大事な要素で同時により大事となる指標が顧客満足度なのです。

その中でマネックス証券の「iDeCo」加入者の約95%が満足しているのは大変参考になる数値です。

マネックス証券の「iDeCo」を利用した感想

- ロボアドバイザーによる的確なポートフォリオ診断があり、投資初心者への配慮がある

- 問合せをした時に親切に迅速に対応してくれるため、投資初心者の家族にも安心して勧められる

- 余計な商品が含まれておらず、とても分かりやすく、また利用者に対して良心的であり、信頼できる

毎月掛金積立時の口座管理手数料を比較

| みずほ銀行 | 条件付き167円/月、条件対象外422円/月 |

| ゆうちょ銀行 | 319円/月 |

| 野村證券 | 条件付き167円/月、条件対象外347円/月 |

| マネックス証券 | 条件なし167円/月 |

マネックス証券は条件なしで月167円となり文句なしの業界最安値です。

対するみずほ、野村証券は一応は同額167円になっていますが、口座残高100万以上や掛金累計額50万以上などのハードルが用意されています。

本来、手数料は安くできる項目であるのにこの様な差があるのは如何にマネックス証券が優良な業者であるか一目瞭然です。

「iDeCo」は税制上の優遇がある代わりに他業者の場合は手数料などを高額またはその都度請求される事もあります。

しかしネット証券がベースとなるマネックス証券の場合は手数料を限りなく少なくするのが最善策という考えがあります。

また金融商品のリスクやリターンなど、最適な組み合わせを提案する「iDeCoポートフォリオ診断」も顧客満足度に貢献しているのは言うまでもありません。

運用商品一覧

| 分類(投資対象地域) | パッシブ (インデックス) |

名称/運用会社 | 信託報酬率 (年率・税込) |

|

|---|---|---|---|---|

| 国内株式 | ひふみ年金 【レオス・キャピタルワークス】 | 0.82080% | ||

| 〇 | DIAM DC 国内株式インデックスファンド 【アセットマネジメントOne】 | 0.16200% | ||

| 日興アクティブバリュー 【日興アセットマネジメント】 | 1.64160% | |||

| 〇 | DCニッセイ日経225インデックスファンドA 【ニッセイアセットマネジメント】 | 0.18252% | ||

| 〇 | iFree JPX日経400インデックス 【大和証券投資信託委託】 | 0.21060% | ||

| SBI中小型割安成長株ファンド ジェイリバイブ〈DC年金〉 【SBIアセットマネジメント】 | 1.62000% | |||

| スパークス・新・国際優良日本株ファンド 【スパークス・アセット・マネジメント】 | 1.77120% | |||

| 国内債券 | 〇 | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) 【三菱UFJ 国際投信】 | 0.12960% | |

| 国内REIT | 〇 | DCニッセイJ-REITインデックスファンドA 【ニッセイアセットマネジメント】 | 0.27000% | |

| 野村J-REITファンド(確定拠出年金向け) 【野村アセットマネジメント】 | 1.02600% | |||

| 海外株式 | グローバル | 朝日Nvest グローバル バリュー株オープン 【朝日ライフアセットマネジメント】 | 1.94400% | |

| 先進国株式 | 〇 | eMAXIS Slim 先進国株式インデックス 【三菱UFJ 国際投信】 | 0.11772% | |

| ラッセル・インベストメント外国株式ファンド(DC向け) 【ラッセル・インベストメント】 | 1.43640% | |||

| 新興国株式 | 〇 | eMAXIS Slim 新興国株式インデックス 【三菱UFJ 国際投信】 | 0.20412% | |

| 米国株式 | 〇 | たわらノーロード NYダウ 【アセットマネジメントOne】 | 0.24300% | |

| 〇 | eMAXIS Slim 米国株式(S&P500) 【三菱UFJ 国際投信】 | 0.17280% | ||

| 海外債券 | 先進国債券 | 〇 | eMAXIS Slim 先進国債券インデックス 【三菱UFJ 国際投信】 | 0.18360% |

| 〇 | たわらノーロード 先進国債券〈為替ヘッジあり〉 【アセットマネジメントOne】 | 0.21600% | ||

| 新興国債券 | 〇 | iFree 新興国債券インデックス 【大和証券投資信託委託】 | 0.23760% | |

| 海外REIT | 先進国REIT | 〇 | 三井住友・DC外国リートインデックスファンド 【三井住友アセットマネジメント】 | 0.29160% |

| コモディティ | ゴールド | 〇 | ゴールド・ファンド(為替ヘッジあり) 【日興アセットマネジメント】 | 0.39960% |

| バランス | ラッセル・インベストメント・グローバル・バランス 安定成長型 【ラッセル・インベストメント】 | 1.23120% | ||

| eMAXIS Slim バランス(8資産均等型) 【三菱UFJ 国際投信】 | 0.17172% | |||

| マネックス資産設計ファンド<育成型> 【アセットマネジメントOne】 | 0.54000% | |||

元本確保型商品

| 分類 | 名称/商品提供会社 | 適用金利 (年率) |

|---|---|---|

| 定期預金 | みずほDC定期預金(1年)【みずほ銀行】 | 0.0100% |

ボアドバイザーが運用プラン提供。iDeCo専用ロボアドバイザー「iDeCoポートフォリオ診断」とは?

最新の金融工学理論を備えたロボアドバイザーが顧客の年齢や資産状況に応じ最適な運用プランを検討し、具体的な商品銘柄や数年後の運用シミュレーションを提案するのが「iDeCoポートフォリオ診断」です。

利益だけでなく不足な事態による損失についても提案するのが特徴でもあり、その運用実績が更なる評判や支持に繋がっています。

また、元本確保型やバランスタイプを選択するとほったらかしでも順調に資産が増加していく可能性が高く、日々の資産状況を値上がり値下がりを気にせずリラックスして運用できます。

「iDeCoポートフォリオ診断」はマネックス証券に口座開設をしなくても試せるので他の業者との比較も兼ねて一度は診断してみる事をおススメします!

マネックス「iDeCo」のメリット&デメリット

「iDeCo」を始める際悩むポイントはいくつかありますよね?

例えば手数料や商品、万が一のバックアップ体制などはどうなのか。

これらの点を踏まえてマネックス証券「iDeCo」のメリット&デメリットです。

マネックス「iDeCo」のメリット

先ほども解説しましたがマネックス証券はロボアドバイザーによる投資診断と豊富で低コストの商品が多数揃っている、実質的な口座手数料が割安なのが、最大のメリットです。

これは他の業者より優れているのでマネックスで「iDeCo」を始めるには十分なメリットとなります。

金融商品が多いのは株投資などの分散投資と同じでそれだけリスクを軽減する事ができます。(もちろん逆もあります)

また金融商品が多いと選択するのが難しい、特徴が分からないなどもありますが、それをロボアドバイザーなどの診断に任せ、最適な商品を選択されるのは大変便利です。

投資が初心者ならば個人の判断ではなく、ある意味でAIによる商品選択は感情や思い込みなどがないので確実性が増します。

マネックス「iDeCo」のデメリット

金融商品が豊富で他社に先駆けてロボアドバイザー診断を導入するなど先進サービスとしても注目されるマネックス証券ですがデメリットもあります。

それは他社の大手金融機関よりも認知度が低いという事です。

これは「iDeCo」を取り扱う国内業者は大手銀行から地方銀行、各保険会社、証券会社からネット証券など多数の金融機関があります。

そうなるとどうしてもマネックス証券よりも有名な金融機関の方が知名度があるのは事実です。

その背景として「iDeCo」は年金制度なので現実には高齢世代が関心を持っています。

するとネット証券やネットバンクよりも馴染みや知名度が高い大手銀行・大手証券会社を選択する傾向となるからです。

ですから人気度をどこまで重視するかによってマネックス証券「iDeCo」の評価が分かれますが実質的な評価ならとても優秀な金融業者なのです。

始める人増えてます